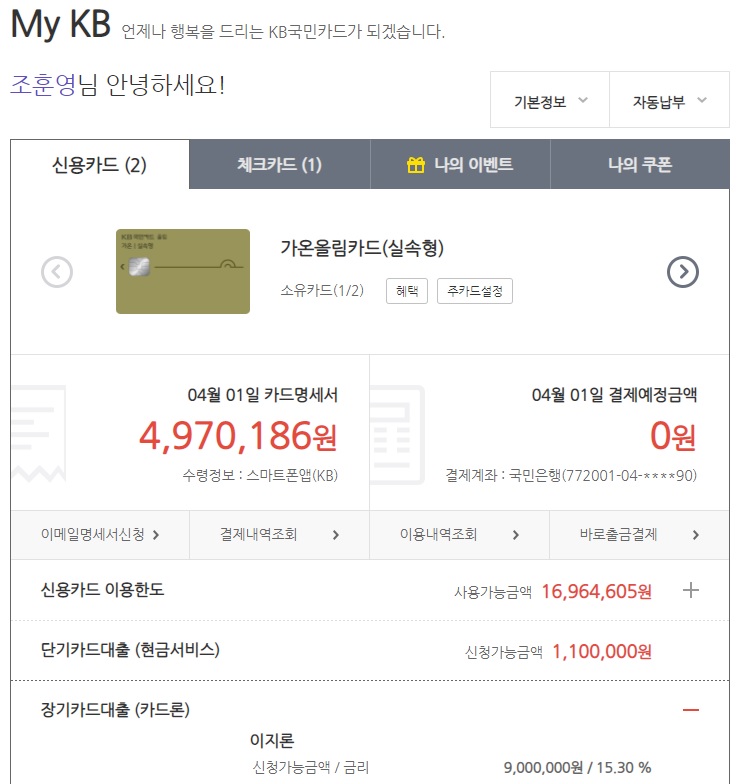

kb 국민은행에서 출시한 가온올림카드 실속형 신용카드 사용 후기를 알려드립니다.

우선 제가 이 카드로 갈아탄 이유는 최근 씨티은행의 단계적 폐지 한국 사업 철수 결정에 의해서 씨티은행의 카드를 해지하였기 때문입니다.

2007년부터 2022년까지 무려 15년을 씨티은행 신용카드로 주거래 결제 이용했었는데 아쉽긴 하네요.

이참에 kb 국민은행으로 실생활에 유용한 카드를 만들어 보았습니다.

기존에 kb국민카드를 하나 소유하고 있어서 이제 kb국민카드만 2개 소유하게 되었네요.

아래 사진은 KB국민카드 가온 올림 실속형 플라스틱 카드의 실물입니다.

이제 KB국민은행에 신용카드만 2장 생겼으니 앞으로 KB를 카드 및 예금 모두 주거래 은행으로 사용할 계획입니다.

체크카드도 있는데 결제에는 거의 사용할 일이 없네요.

많은 사람들이 잘못 알고 있는 것 가운데 하나인 신용카드보다 체크카드를 사용하는 게 유리하다고 하는데

사실 체크카드는 혜택이 많이 작아요. 예전엔 소득공제율이 높다고 잠시 주목된 적이 있지만 신용카드와 별 차이도 없으며 설령 소득공제율이 높다 하여도 소득공제받기 위해서는 카드를 정말 많이 사용해야 합니다.

먼지 같은 동전을 돌려받기 위해서 지폐를 마구마구 사용해야 하는 모습인데 배보다 배꼽이 크다는 속담이 생각나는 행동이죠.

그래서 소득공제로 쥐꼬리만큼 받는 것보다 차라리 할인 혜택이 큰 방향을 선택하는 게 더 이득입니다.

또한 신용카드를 꾸준히 사용하면 장점으로 신용도에 반영되어 신용점수가 올라가는 효과도 있지요.

(체크카드는 아무리 오래 사용해도 신용점수와 전혀 관계가 없습니다.)

필자는 이제 KB신용카드 2장에 체크카드 1장이 되었습니다.

씨티은행 카드는 지난달에 해지하였으며, 곧 통장 계좌도 해지할 예정입니다.

사실 은행도 여러 은행을 사용하는 것보다 하나, 혹은 둘 정도만 사용하는 게 좋아요.

주거래 은행 또는 주거래 카드를 결정해서 길게 오래 사용하는 게 신용도에 도움이 되니까요.

하지만 그동안 씨티은행을 주거래로 사용했던 사람들은 최근 한국 사업 단계적 폐지로 인해서 많이 안타깝습니다.

(필자 역시 15년을 주거래로 이용했기에 많이 안타까운 사람 중 1인입니다.)

그럼 왜 그 많은 카드 가운데 가온 올림 카드를 선택했을까요?

그것은 바로 제한 없는 적립 혜택과 사용의 자유로움 때문입니다.

이 카드는 우선 적립의 제한이 없어요. 무제한으로 얼마를 사용하던 포인트가 적립됩니다.

포인트는 나중에 현금과 동일하게 사용 가능하거나 혹은 포인트와 현금을 1:1 동일 비율로 현금으로 통장 계좌에 입금도 가능합니다.

따라서 이 카드는 사용 결제 금액이 높은 사람들에게 유리합니다.

혹은 귀차니즘이 있는 사람들에게도 좋아요.

이와 같은 카드를 제외한 대부분의 신용카드는 적립한도 또는 할인 한도가 있습니다.

예를 들어서 식당 이용 시 할인율이 50%나 되는 큰 혜택의 카드인데 월 할인 한도가 1만원이 전부인 것.

또한 할인을 받기 위해서는 지난달에 결제 금액이 일정 이상 넘어야지만 혜택이 가능하다는 조건 등

그런 부분을 따져보면 사실상 혜택이 좋지 않은 것들이 대부분입니다. 처음 대충 보면 할인율이 높아 보여서 좋아 보이지만 그 속에 조건을 자세히 살펴보면 실상은 거의 90% 이상은 그다지 좋지 않은 카드가 대부분입니다.

그리고 카드 종류에 따라서 온라인 쇼핑에 할인율이 높은 것, 이마트 등 대형마트에서 할인율이 높은 카드, 또는 식당이나 오프라인 쇼핑에 특화된 것 등 할인 혜택의 카테고리가 특정된 부분에 한정된 것들도 많습니다.

그것의 최대 단점은 귀차니즘이죠. 그리고 하나로 만족할 수 없기 때문에 여러 장을 사용하게 되는 결과를 초래하며, 매번 사용할 때마다 여긴 어느 카드로 사용할까, 그리고 다음은 어떤 카드를 사용하지 고민하는 순간이 매일 시간 낭비에 작은 스트레스까지 유발하게 됩니다.

그런 거 신경 쓰지 말고 언제든 어느 곳에서든 그냥 한 장으로 사용한다면 결제 전 매번 혜택을 기억하고 생각하며 따지는 수고를 덜할 수 있지 않을까요?

바로 그런 카드 가운데 실생활에 가장 유용하다 판단된 카드가 이것이었습니다.

혜택을 자세히 살펴 볼까요?

우선 기본으로 국내 가맹점의 0.7% 적립 확정입니다.

인터넷 결제이건 오프라인 결제이건 백화점, 마트, 쇼핑, 식사, 오락 등 카테고리 구분 없이 일단 0.7% 포인트 적립

그리고 추가 적립이 매우 유리한데요. 주말 및 공휴일에 사용하면 추가로 0.5% 적립이 됩니다.

직장인 대부분이 주말에 야외 활동을 즐기고 외식도 하는 문화를 보면 당연히 주말에 카드 사용 빈도도 높아지는데 딱 직장인 일상생활 카드로 매우 적합하다고 볼 수 있겠죠.

그리고 여기에 또 추가 적립이 있는데 음식점이나 커피숍에서의 결제는 또 0.5%가 추가됩니다.

예를 들어서 주말에 식당에서 밥을 먹거나 커피숍에서 음료 한 잔을 했다면 기본 0.7% + 주말 추가 0.5% + 음식/커피 0.5% = 총 1.7%의 높은 적립률이 나옵니다.

보통 이처럼 카테고리 제한 없이 모든 가맹점 적립되는 카드로 적립률이 높은 대표적인 신용카드가 올라운드 티타늄이 있습니다.

필자도 사용하고 있는 카드인데 이 카드는 어디서 사용해도 그냥 1% 적립률이거든요.

2021.06.16 - [잡동사니] - KB 올라운드 티타늄 신용카드 사용 후기

KB 올라운드 티타늄 신용카드 사용 후기

KB 국민카드 올라운드 티타늄 1년 사용 후기를 알려드리겠습니다. 결론부터 말씀드립니다. 서브카드로 장만했지만 메인카드로 사용해도 좋은 것 같습니다. 우선 디자인은 아래와 같이 생겼습니

millennial.tistory.com

근데 사실 1%도 생각보다 좋은 기준이라 꾸준히 사용하고 있는데 1.7%는 매우 상당히 좋은 편이라고 볼 수 있죠.

기본은 0.7%라 낮게 보일 수도 있으나 주말 버프가 있고, 주말이 아니어도 식당이나 커피숍, 그리고 지하철 버스 대중교통과 택시 이용까지 추가 0.5%가 있으니 이런 일상생활 용도는 언제나 1.2%의 적립이 된다고 생각하시면 되겠습니다.

따라서 필자는 KB 올라운드 티타늄 카드는 사업용으로 사용하고 있으며,

KB 가온 올림 (실속형) 카드는 일상생활 용도로 사용하고 있습니다.

일상생활의 가장 높은 부분이 바로 외식으로 인한 식당 결제가 많기 때문입니다.

이렇듯 오늘 소개해 드린 가온 올림 실속형 카드는 적립과 할인의 마지노선이 없기 때문에 1개월 사용 금액이 높은 사람들에게 매우 추천되는 카드이며, 이곳저곳 결제할 때마다 혜택 계산하며 카드 선택하기 귀찮은 사람에게 딱 한 장의 카드만 사용할 수 있도록 도와주는 귀차니즘을 위한 카드이기도 합니다.

보통의 카드가 할인 혜택의 마지노선이 대부분 100~200만원 사이인 통계로 보아 여러분의 월 카드 사용 금액이 약 150만원을 초과한다면 지금 사용 중인 카드 다 해지하고 이것 하나만 주거래로 사용하는 편이 장기적으로 보았을 때 훨씬 유리하다고 생각합니다.

필자인 저도 지금부터 이 카드 하나로만 주거래로 사용하기로 결정했으니까요.

(다만 사용 기간이 매우 긴 카드라면 신용도 평가를 위해 남겨두는 편이 좋습니다. 신용도 평가 기준에 카드 사용 부분도 들어 있는데 연체 없이 사용 기간이 긴 카드를 해지하면 그동안 카드 신용 거래 기록까지 모두 사라지니까 사용 기간이 길었다면 유지하는 편이 좋습니다.)

필자는 15년을 사용했던 씨티카드를 최근에 해지하였는데 이는 씨티은행의 국내 사업 철수로 인한 어쩔 수 없는 선택이었으며, 씨티카드가 아니라면 5년 이상 사용한 카드는 유지하는 편이 좋아요. 5년 이내라면 과감히 해지하여도 좋다는 입장입니다.

'잡동사니' 카테고리의 다른 글

| 전기자전거 체인 관리 방법 (자전거 수명 유지 part 1) (0) | 2022.04.05 |

|---|---|

| 배달용 전기자전거 적합 vs 비적합 모델 완벽 분석 (0) | 2022.04.01 |

| 준기함급 킥보드 알콘듀얼 사용 후기 장단점 (3) | 2022.03.30 |

| 배달대행 전동킥보드 vs 전기자전거 장단점 완벽 비교 분석 (배민커넥트 쿠팡이츠) (0) | 2022.03.29 |

| 딸배의 진짜 뜻 (아무도 몰랐던 배달 용어의 유래) (0) | 2022.03.28 |

댓글